Влияние кейса Ripple (XRP) на регулирование криптовалюты

Токен сам по себе может не быть ценной бумагой, но способ его продажи и использования может классифицировать его как таковую.

Самый чистый и искренний ответ на весь вопрос о том, будут ли криптовалюты рассматриваться государственными органами как ценные бумаги или нет, звучит так: да кого это колышит. Поскольку неотъемлемыми ценностями криптографии являются именно две вещи:

- сопротивление цензуре и

- децентрализация,

то на чём криптовалютая построена, делает её невосприимчивой к правительственным злоупотреблениям. Однако этот идеал не должен закрывать нам глаза на влияние традиционных правовых рамок на криптосферу, особенно потому, что постановления могут влиять на стоимость и ликвидность различных проектов.

Как мудро заметил @BawdyAnarchist_, видный представитель сообщества Monero: «Если вы хотите лучше понять мир, научитесь контейнизовывать (изолировать) свое мышление. Да, я анархист, но я могу мыслить правовыми парадигмами. Да, я хочу свободных рынков, но могу мыслить внутри кейнсианской парадигмы». Это именно то, что мотивирует меня попытаться понять лучше суть дела.

Позвольте мне предисловие, заявив, что я не эксперт в области права. Цель этой статьи — упростить сложное решение по токену XRP (Ripple Labs), чтобы улучшить моё и, надеюсь, ваше понимание. Что еще более важно, как держатель криптовалюты, я заинтересован в том, как это может повлиять на статус криптовалют, которыми я владею.

Давайте начнем с вопроса, что такое ценная бумага? Ценные бумаги обычно делятся на долговые ценные бумаги (такие как банкноты, облигации и долговые обязательства), долевые ценные бумаги (такие как обыкновенные акции) и производные ценные бумаги (опционы, фьючерсы). Эти инструменты дают владельцу права собственности на компанию-эмитента, часто с возможностью получения дохода от инвестиций.

Недавно Федеральный суд США вынес знаменательное решение о статусе токена XRP Ripple Labs, вызвав тектонический сдвиг в криптовалютной среде. Суд заявил, что XRP не является ценной бумагой, но отметил, что продажи Ripple Labs XRP институциональным клиентам равносильны незаконному предложению ценных бумаг.

Это решение потенциально может изменить подход к регулированию таких платформ, как Binance, Coinbase и Kraken, которые уже подвергаются надзору со стороны SEC за продажу незарегистрированных ценных бумаг.

Иск SEC против Ripple Labs был сосредоточен на классификации токена XRP в качестве ценной бумаги и на том, представляла ли его продажа незарегистрированное предложение ценных бумаг. Однако суд отклонил требования SEC, постановив, что XRP не соответствует требованиям теста Хоуи для инвестиционного контракта, что привело к росту цены XRP примерно на 100%.

Интересно, что суд провел различие между распределением XRP, пометив продажу токена институциональным клиентам как предложение ценных бумаг, но исключив из этой классификации алгоритмические продажи на биржах анонимным покупателям и использование в качестве компенсации для сотрудников и других сторон.

Нюанс: институциональные продажи как ценные бумаги

Хотя решение о токене XRP приветствовалось во многих кругах, это не было прямой победой для Ripple Labs. Да, судья решил, что токены XRP не являются ценными бумагами. Несмотря на то, что XRP классифицируется как неценная бумага, продажа XRP институциональным инвесторам на сумму 728,9 млн долларов была признана предложением незарегистрированных ценных бумаг. Суд опроверг утверждение Ripple Labs о том, что XRP является валютой или служебным токеном, отметив, что многие инвесторы согласились удерживать свои XRP в течение определенного периода, что свидетельствует об их спекулятивном характере. Кроме того, в контрактах говорилось, что покупатели приобретали XRP для перепродажи или распространения.

Решение знаменует собой важное различие в регулировании криптовалюты, утверждая, что, хотя токен сам по себе может не быть ценной бумагой, его использование и методы продажи могут классифицировать его как таковую.

Но как это относится к другим криптовалютам? С такими монетами, как Monero и Litecoin, которые всегда использовали POW, ответ прост. Они явно настолько похожи на Биткойн, что все, что применимо к Биткойну, применимо и к ним (т. е. они, очевидно, являются товаром). Однако как насчет других, более сложных примеров? Одним из примеров является, например, Ethereum, у которого был большой предварительный майнинг, но CFTC, тем не менее, назвала его товаром, а SEC отказалась называть его ценной бумагой в своем недавнем списке проектов, которые она назвала ценными бумагами.

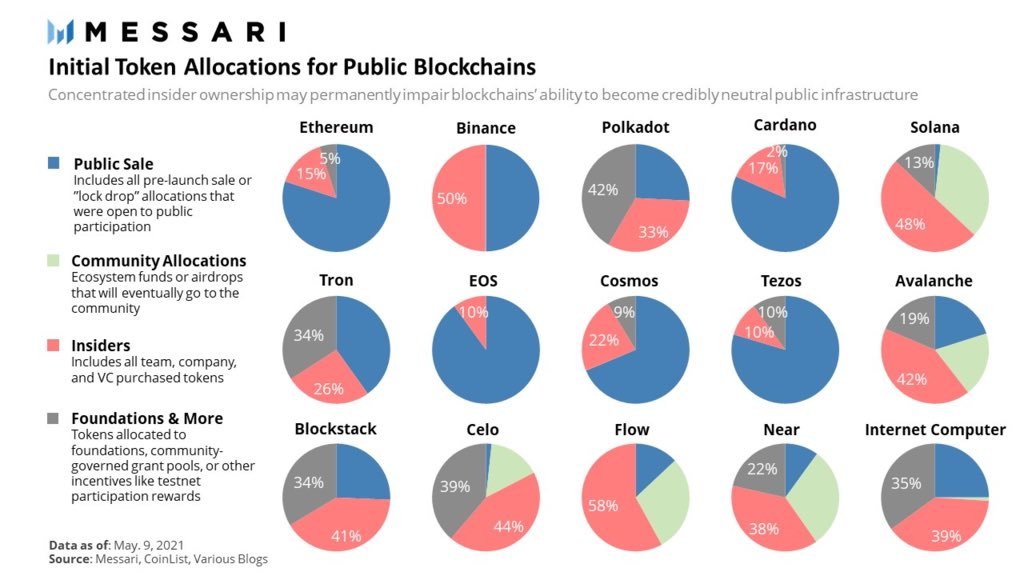

Я помню, что примерно в 2014 году, с первым повальным увлечением альткоинами (шквал клонов лайткойнов), запуск криптовалюты без распределения 100% PoW часто рассматривался как мошенничество. Со временем это восприятие изменилось, и правильно раскрытый премайн больше не воспринимается негативно. Взгляните на то, как некоторые из крупнейших в настоящее время альткойнов mcap распределяют свои токены:

Возьмем в качестве примера Эфириум. Несмотря на то, что SEC не решается назвать это ценной бумагой, и хотя большая часть продажи премайна была публичной, Ethereum Foundation все же продавал инвестиционные контракты, поскольку они продавали токены напрямую инвесторам и давали обещания развивать платформу с ожиданием прибыли. SEC тактически отказывается называть его ценной бумагой, якобы для того, чтобы избежать разногласий с CFTC, называющей ETH товаром, однако, учитывая вышеизложенное, вполне вероятно, что ETH продавал инвестиционные контракты в ходе судебного разбирательства.

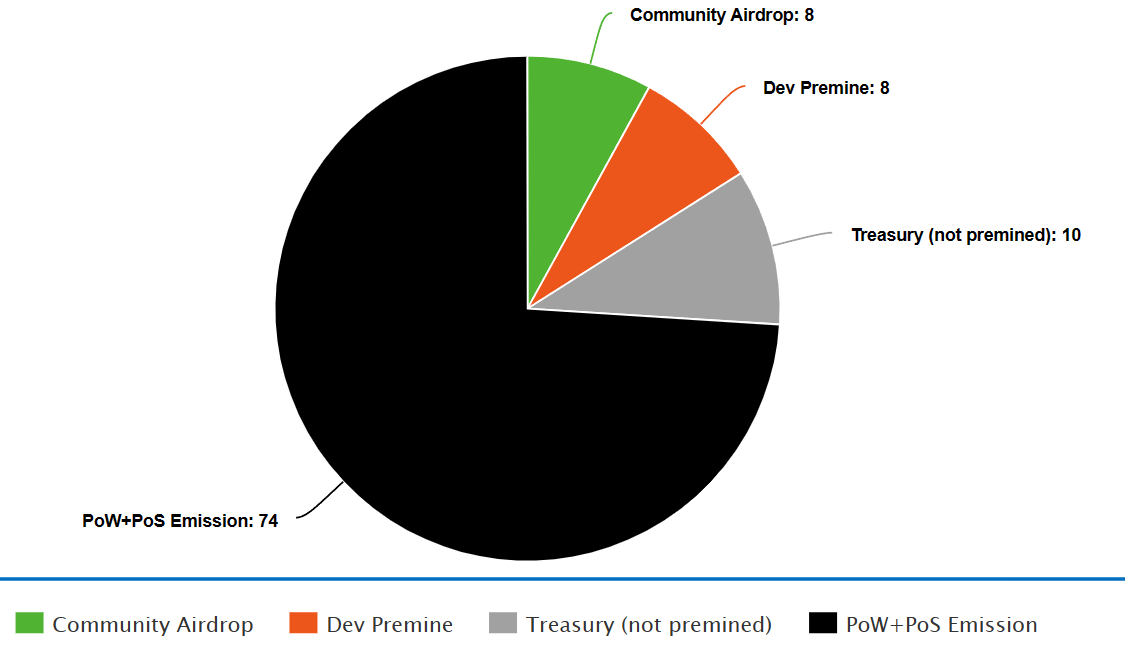

Давайте возьмем Decred в качестве еще одного примера, который может быть интересно проанализировать для этой цели, проект, который я однажды обозначил как « Peer-to-peer Electronic Corporation », характеристика, которая делает его особенно уместным здесь. В 2016 году Decred провел премайн, в ходе которого разработчикам было роздано 840 000 монет, и такая же сумма была выделена через аирдроп сообщества. Цель состояла в том, чтобы создать пул первоначальных стейкеров, которые затем могли бы служить доверенными валидаторами. Разработчикам также разрешили покупать монеты по фиксированной ставке, что составляет менее 2% от общего объема распределения. За премайном последовал процесс майнинга PoW или стейкинг, а токены продавались на биржах.

Однако центральный вопрос заключается в том, можно ли рассматривать такой метод предварительного распределения как предложение ценных бумаг. Согласно недавнему постановлению, компенсация разработчикам не может считаться ценным предложением. Суд постановил, что ценной бумагой считается не сам токен, а его функция, метод продажи и использование.

Итак, соответствует ли Decred этим условиям? Первоначальное распространение имело решающее значение для сетевой безопасности и создания сообщества.

Применение теста Хоуи, взятие Decred в качестве примера и помня о правилах XRP

Тест Хоуи определяет, является ли финансовый продукт ценной бумагой. Он имеет четыре ключевых критерия, все из которых должны быть удовлетворены:

- Вложение денег : вложение денег или активов.

- Общее предприятие : Инвестиции в общее предприятие.

- Ожидание прибыли : ожидается прибыль от инвестиций.

- Усилия других : прибыль исходит от усилий промоутера или третьей стороны.

Давайте применим его к Decred, чтобы увидеть, возможно ли иметь «блокчейн-корпорацию» с заинтересованными сторонами, не рискуя классифицироваться как ценная бумага.

Вложение денег : у Decred был премайн, на котором 840 тысяч монет были выделены разработчикам в качестве компенсации, а еще 840 тысяч монет были распределены через аирдроп сообщества. Этот премайн сам по себе не является вложением денег, это скорее первоначальный дистрибутив для обеспечения сетевой безопасности и создания сообщества. Институциональных инвестиций не было. После первоначального премайнинга все монеты создавались так же, как создаются биткойны, и продавались на биржах.

Общее предприятие: в отличие от многих других проектов, у Decred нет централизованной организации или компании, поддерживающей его. Он работает как децентрализованная автономная организация (ДАО). Этот аспект может бросить вызов понятию общего предприятия.

Ожидание прибыли: хотя держатели DCR могут ожидать роста стоимости токена, он не продается и не продвигается с обещанием прибыли. Увеличение стоимости токена связано с общим успехом платформы, а не с усилиями централизованной организации или группы промоутеров.

Усилия других : благодаря гибридному механизму PoW/PoS Decred держатели могут участвовать в сети путем майнинга или размещения DCR. Прибыль в виде новых токенов DCR получается не только за счет усилий других, но и за счет активного участия держателей токенов.

Принимая во внимание правило XRP, мы можем добавить следующее: токен сам по себе может не быть ценной бумагой, но способ его продажи и использования может классифицировать его как таковую. Кроме того, продажа токенов институциональным инвесторам может считаться предложением ценных бумаг. Токены Decred не продаются как традиционные инвестиции, а добываются либо через PoW, либо через стейкинг. Премайн никогда не продавался институциональным инвесторам, что ограничивало возможность его классификации в качестве ценной бумаги на основании постановления Ripple.

Из этих анализов кажется маловероятным, что Decred будет считаться ценной бумагой на основе теста Хауи или решения Ripple.

Взгляд в будущее: меняющийся ландшафт регулирования

Решение Ripple Labs открыло новые горизонты в регулировании криптовалют. Это нам показывает, что сами токены могут не быть ценными бумагами, но методы их продажи и использования потенциально могут классифицировать их как таковые. Это такой прецедент, который вносит большую ясность в регулирование, но также и добавляяет неопределенности.

Постановление представляет собой переход от бинарной точки зрения «безопасности» или «небезопасности» к более тонкому пониманию, отражающему сложности, присущие криптовалютам. Теперь на регулирующих органах лежит ответственность принять это во внимание и дать четкие рекомендации для растущей отрасли.

Опять же, я далеко не эксперт в области права. Представленный здесь анализ является моим личным пониманием сложной проблемы, поэтому важно провести собственное исследование. Одной из причин публикации этого сообщения является приглашение тех, кто более сведущ в этой области, чтобы они меня просветили или поправили.

И, как всегда, придерживайтесь своих принципов сопротивления цензуре и децентрализации. Крайне важно поддерживать эти основополагающие убеждения, даже когда мы проходим через развивающийся ландшафт регулирования криптовалют. Эта основа послужит компасом, помогая нам оставаться укоренившимися, но в то же время садаптированными, поскольку мы формируем будущее криптовалюты.